Saludos.

El Órgano Superior de Fiscalización del Estado de México (OSFEM) entregó a la LXI Legislatura el Informe de Resultados de las Cuentas Públicas Estatal y Municipales del Ejercicio Fiscal 2020, entre los datos presentados aparecen las observaciones e irregularidades que se detectaron en el Gobierno de Nancy Gómez durante 2020.

Primero el boletín sobre el informe y posteriormente te compartimos lo que dice sobre Chicoloapan.

Observa el OSFEM más de 28 mil mdp a las Cuentas Públicas 2020

Toluca de Lerdo, México, 31 de enero de 2022. El Órgano Superior de Fiscalización del Estado de México (OSFEM) entregó a la LXI Legislatura el Informe de Resultados de las Cuentas Públicas Estatal y Municipales del Ejercicio Fiscal 2020 que revela observaciones por más de 28 mil millones de pesos, de las cuales 20 mil 241 mdp corresponden a entidades estatales y 8 mil 300 mdp a municipales.

Los principales montos observados fueron a entes estatales, con más de 17 mil 84 millones de pesos; seguidos de entidades municipales con un monto de 8 mil 383 millones de pesos, mientras que los órganos autónomos quedaron con 3 mil 137 millones de pesos observados y el Poder Judicial con 20 millones 10 mil pesos.

De las entidades estatales, las que reportan las observaciones más altas son el Instituto de Salud del Estado de México (ISEM) con 49 resultados por más de 3 mil 806 mdp de una auditoría financiera y obra; el Consejo Estatal de la Mujer y Bienestar Social (CEMyBS) con 14 resultados por 3 mil 292 mdp de una auditoría de obra; la Fiscalía General de Justicia del Estado de México (FGJEM) con siete resultados por 3 mil 137 mdp de una auditoría financiera y desempeño; el Gobierno del Estado de México con sus Programas Sociales con 12 resultados por más de 2 mil 669 mdp de una auditoría financiera y de desempeño; y la Junta de Caminos del Estado de México con 30 resultados por más de 2 mil 266 mdp de una auditoría financiera y obra.

Al entregar el Informe de Resultado 2020 y el Informe de Gestión 2021, a través de la Comisión de Vigilancia del OSFEM, que preside la diputada Evelyn Osornio Jiménez (PRI), la Auditora Superior del OSFEM, Miroslava Carrillo Martínez, destacó que la función fiscalizadora es compleja y no concluye con la emisión de este documento sino que da paso a un proceso de aclaración y seguimiento en los meses siguientes, así como a la revisión de la documentación comprobatoria que presentan las entidades auditadas, las cuales tendrán oportunidad de solventar las aclaraciones, observaciones y recomendaciones que fueron objeto.

Para el Ejercicio Fiscal 2020, 547 entidades fiscalizables fueron revisadas, de las que resultaron 484 cuentas públicas, que representan un presupuesto total de 396 mil 677 millones 259 mil 400 pesos.

Para llegar a estos hallazgos, el OSFEM utilizó como método de análisis el Ciclo Hacendario, un mecanismo de política económica construido a partir de un proceso que permite al gobierno formular, discutir, aprobar, ejecutar, controlar y evaluar los resultados del gasto público.

En este sentido, el equipo auditor ejecutó 578 actos de fiscalización que se integran por las 94 auditorías de campo y 484 revisiones de gabinete de los que se desprendieron 2 mil 374 observaciones en total.

Entidades estatales

El Instituto de Salud del Estado de México (ISEM) terminó con 49 resultados por más de 3 mil 806 mdp de una auditoría financiera y obra en la que, su partida de mayor impacto fue en deuda pública por más de 2 mil 338 mdp, y en obra por las acciones ejercidas en los Hospitales Generales ?Dr. Nicolás San Juan? y ?Gustavo Baz Prada? por 7.3 mdp y 8.1 mdp por conceptos de costos de obra superiores a parámetros de mercado y falta de comprobación del gasto, entre otras.

De los 14 resultados al CEMyBS por un monto de 3 mil 292 mdp de una auditoría de obra, pese a que en la etapa de aclaración presentó información técnica y financiera, el proceso continúa abierto.

De la auditoría financiera y de desempeño a la FGJEM, se determinaron siete resultados por 3 mil 137 millones 98 mil pesos, de los cuales, destacan más de 3 mil 48 mdp por concepto de transferencias de recursos estatales para gasto operativo indebido al ?delegar el ejercicio de las remuneraciones de su personal a la Administración Pública del Gobierno del Estado de México?.

Sobre la auditoría financiera y desempeño a los Programas Sociales del gobierno mexiquense se determinaron 12 resultados por 2 mil 669 millones 893 mil 600 pesos por falta de justificación y comprobación del gasto.

En cumplimiento financiero, el mayor monto observado fue en la vertiente de ?Familias Fuertes Salario Rosa? por 2 mil 507 millones 192 mil pesos por falta de documentación que compruebe y justifique las acciones realizadas para la recaudación y aplicación de los recursos faltantes de ministrar, así como del registro contable y presupuestal por los reintegros de los intereses ganados, entre otros rubros.

En materia de desempeño hubo 77 observaciones que involucran a los ejecutores de diversas vertientes de los Programas Sociales: las secretarías del Trabajo, Educación, Desarrollo Agropecuario (Ahora del Campo), Instituto Mexiquense de la Vivienda Social (IMEVIS) e Instituto Mexiquense del Emprendedor (IME) que tuvieron a cargo ?Salario Rosa por el Trabajo?, ?Beca Familias Fuertes por la Educación?, ?Familias Fuertes Mejoramiento de Vivienda?, ?Familias Fuertes con Apoyos Agrícolas, Componente Alta Productividad? y ?Salario Rosa por el Emprendimiento?.

Por ejemplo, en la vertiente ?Salario Rosa por el Trabajo?, a cargo de la Secretaría del Trabajo, de las 10 mil 70 personas beneficiarias, 3 mil 100 mujeres (30.8%) fueron de localidades en Zonas de Atención Prioritarias (ZAP) urbanas en 32 municipios, mientras que las 6 mil 970 beneficiarias (69.2%) restantes no estaban asentadas en ese tipo de localidades; y mostró ser ?ineficaz? por no ofrecer certeza en el análisis a sus procesos de registro, acceso y enrolamiento y que se focalice adecuadamente en la atención de su población objetivo de mujeres de 18 a 59 años de edad.

La Secretaría de Desarrollo Agropecuario aplicó la vertiente ?Familias Fuertes con Apoyos Agrícolas? y ejerció recursos por 4 mil 436 millones 743 mil 400 pesos, que significaron 71.1% de los 6 mil 237 millones 791 mil pesos autorizados al rubro ?Alta productividad de granos básicos?, pero ?no acreditó los registros presupuestales y contables que le posibilitaran identificar y cuantificar el ejercicio del gasto por cada una de las cinco metas de actividad que integraron el proyecto presupuestario?.

Por primera vez, el OSFEM aplicó una auditoría de tecnologías de la información y comunicaciones a la Secretaría de Finanzas, que comprendió la revisión y análisis financiero de las etapas de adjudicación, contratación, ejecución y cumplimiento normativo, y se determinaron dos resultados por 145 millones 504 mil pesos: más de 79 mdp en servicios de internet, donde no se cumplió con lo referido en el contrato de servicios; y más de 65 mdp en servicio de telefonía convencional en el que la información no cumple con lo establecido en el contrato que dio origen al servicio.

De la auditoría de desempeño a la Coordinación General de Comunicación Social del gobierno estatal se derivaron ocho observaciones. Después de más de cinco años de no ejercerle revisión alguna, fue incluida en el PAA 2021 y se le presume ?ineficiente? en varios rubros.

Entidades municipales

Las entidades municipales con las principales observaciones fueron el Organismo Descentralizado de Agua (ODAS) de Cuautitlán Izcalli con 21 resultados por un monto de 2 mil 885 mdp de una auditoría financiera y de obra; el municipio de Ixtapaluca con 18 resultados por 686.9 mdp de una auditoría integral.

Asimismo, el municipio de Tepotzotlán con un resultado por 633.7 mdp de una auditoría financiera y de desempeño; el ODAS de Tecámac con 15 resultados por 265.4 mdp de una auditoría financiera y de obra; el ODAS de Tlalnepantla con 38 resultados por 216.9 mdp de una auditoría financiera y de obra; y el municipio de Atlautla con 26 resultados por 98.9 mdp de una auditoría financiera y de obra.

Cabe destacar que el Informe de Resultados, el cual es público y se encuentra en el sitio electrónico del Órgano Fiscalizador (www.osfem.gob.mx), contiene el análisis de la revisión de las cuentas públicas y las conclusiones técnicas y normativas derivadas de la ejecución de las auditorías del Programa Anual de Auditorías 2020 y enumera las observaciones de probables irregularidades, daños y/o perjuicios a la hacienda pública estatal o municipal, y/o al patrimonio de las entidades revisadas y fiscalizadas y, de ser el caso, proceder con las acciones, recomendaciones, pliegos de observaciones y promociones de presunta responsabilidad legal, en términos del artículo 53 de la Ley de Fiscalización Superior del Estado de México

Fuente: https://legislativoedomex.gob.mx/comunicado-381

Ahora si, vamos a revisar los resultados en 2020 sobre el Gobierno de Chicoloapan. Destacamos las siguientes observaciones:

El apoyo ante la pandemia fue nulo, recordemos que nunca compraron equipo para proteger a protección civil de los contagios COVID-19 y poder transportar a vecinos enfermos a los hospitales, el presupuesto para justicia fue bajo.

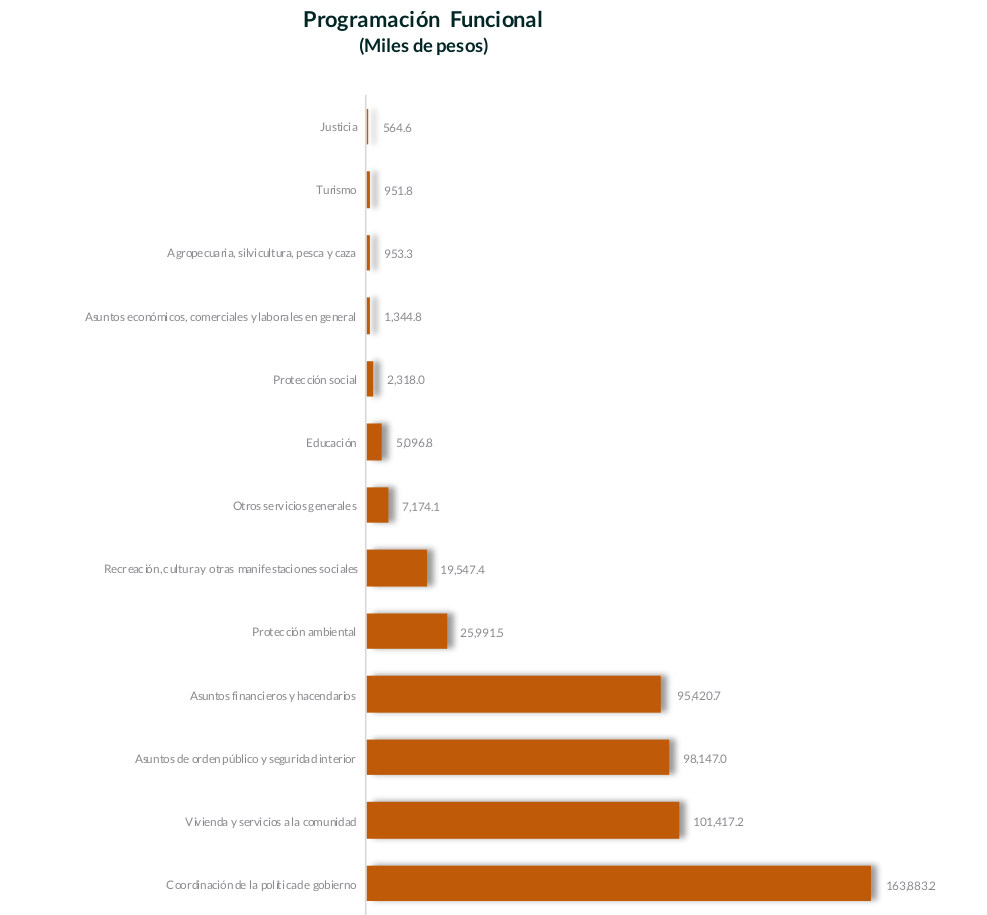

“al realizar el análisis de la Entidad Municipal por clasificación funcional, se observa que la mayor parte de su presupuesto se destinó a la función 0103 “Coordinación política de gobierno” con un monto de 163,883.2 miles de pesos, mientras que a la función 0204 “Justicia” le destinó el presupuesto más bajo, con un monto de 564.6 miles de pesos; sin embargo, a la función 0203 “Salud” no le asignó presupuesto.“

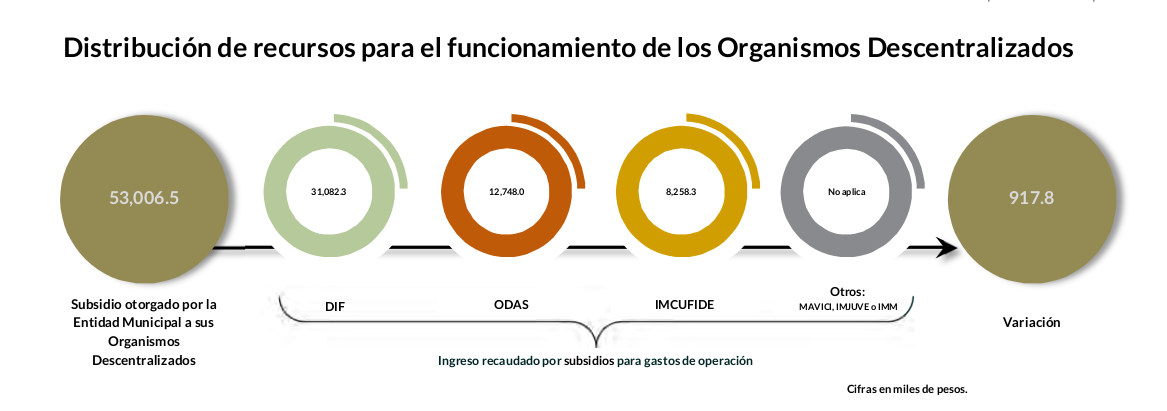

Sobre los recursos que da el Ayuntamiento a los organismos descentralizados también hay irregularidades, dice así…

“se identificó que el egreso ejercido por el Municipio no coincide con el ingreso recaudado de sus organismos descentralizados DIF, IMCUFIDE y ODAS, por lo que no cumplió con la distribución de Subsidio para Gastos de Operación.”

Pregunta razonable.. ¿Qué paso con ese dinero?

Entonces, aquí ya se asoma el conflicto Sídico – Nancy Gómez, cuando el Síndico decidió denunciar lo que vio y esta solo pudo reír

Le despiden el personal al síndico

Síndico denuncia “acciones”

Regidores arremeten contra síndico por cuestionar el manejo financiero

Síndico renuncia como comisario de OPDAPAS por detectar irregularidades

Al final, el sindico desistió de sus denuncias

Continuamos…

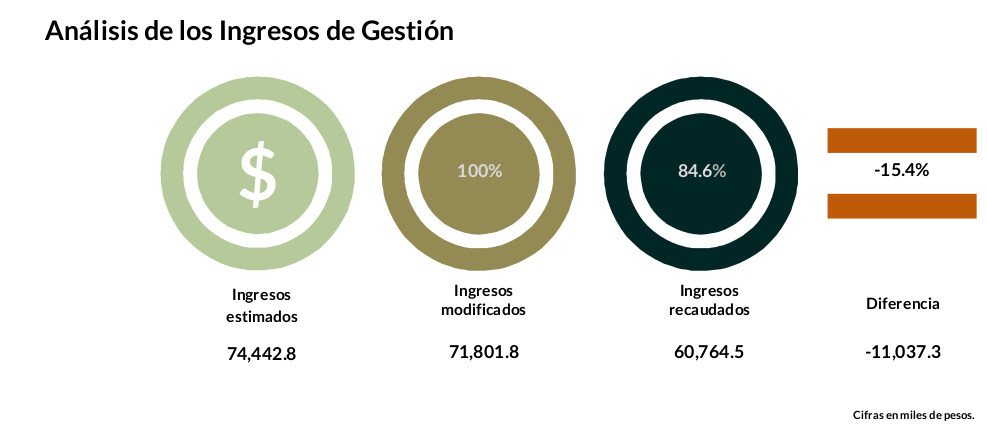

“se identificó que la Entidad Municipal no cumplió con la recaudación total de los ingresos de gestión, aun con la reducción que llevó a cabo, y tuvo un faltante de 15.4 por ciento en 15 cuentas, principalmente en el rubro de Predial por 7,079.1 miles de pesos e Impuestos por Anuncios Publicitarios, por un monto de 7,082.0 miles de pesos”.

Aquí se entiende que por la pandemia, mucha gente se quedó sin empleo, era obvio que caería la captación de ingresos, sin embargo, en la parte publicitaria, es increíble como el ayuntamiento da facilidades a los fraccionadores para inundar los postes del municipio con publicidad, que seguramente no pagan el permiso por ello, cualquier vecino que quisiera colocar un cartelito se vería en el peligro de ser multado.

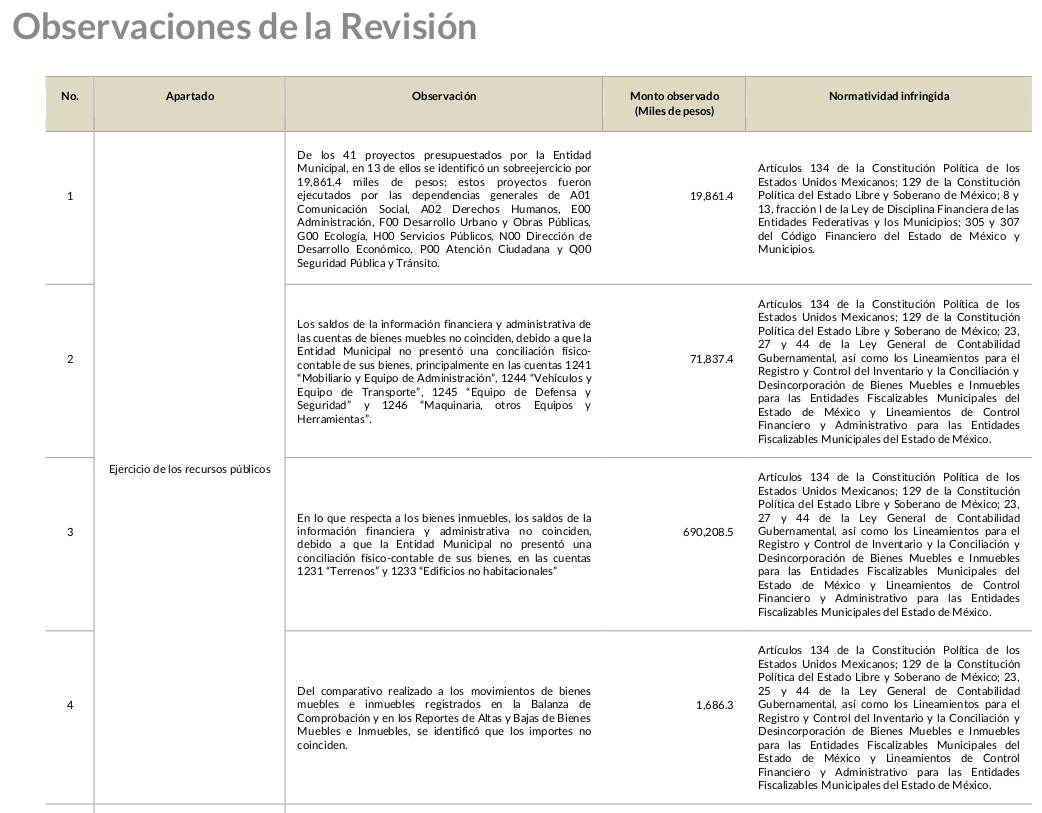

En varias dependencias se gastó más de lo presupuestado.

“De los 41 proyectos presupuestados por la Entidad Municipal, en 13 de ellos se identificó un sobreejercicio por 19,861.4 miles de pesos; estos proyectos fueron ejecutados por las dependencias generales de A01 Comunicación Social, A02 Derechos Humanos, E00 Administración, F00 Desarrollo Urbano y Obras Públicas, G00 Ecología, H00 Servicios Públicos, N00 Dirección de Desarrollo Económico, P00 Atención Ciudadana y Q00 Seguridad Pública y

Tránsito.

Derivado de lo anterior, no cumplió con lo establecido en los artículos 8 y 13 fracción I de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios (LDFEFM) y 305 del Código Financiero del Estado de México y Municipios.”

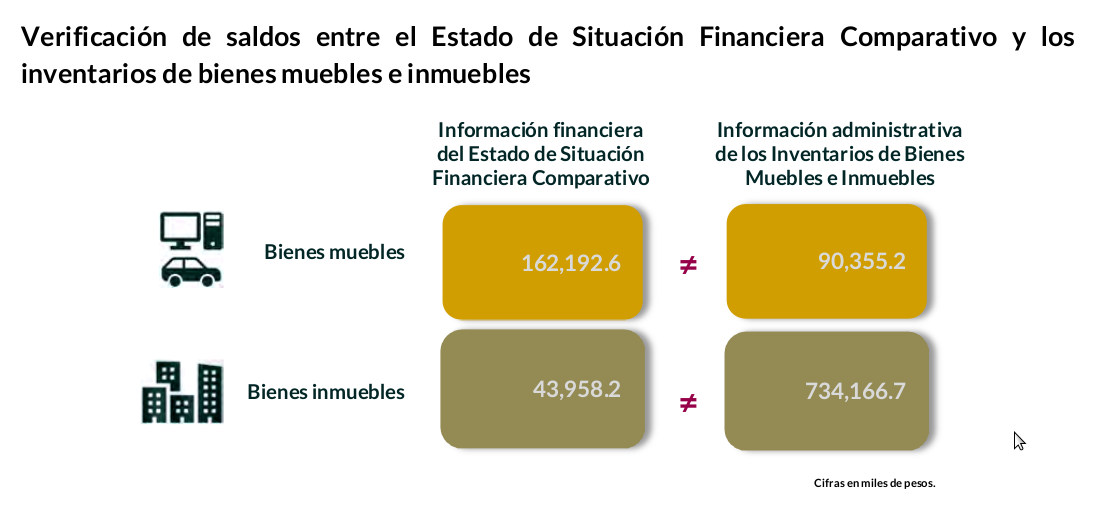

Incongruencias en saldos reportados en las cuentas 1241 “Mobiliario y Equipo de Administración”, 1244 “Vehículos y Equipo de Transporte”, y 1245 “Equipo de Defensa y Seguridad”, 1231 “Terrenos” y 1233 “Edificios no habitacionales” .

Los saldos de la información financiera y administrativa de las cuentas de bienes muebles no coinciden, ya que se detectó una diferencia por 71,837.4 miles de pesos, debido a que la Entidad Municipal no presentó una conciliación físico-contable de sus bienes, principalmente en las cuentas 1241 “Mobiliario y Equipo de Administración”, 1244 “Vehículos y Equipo de Transporte”, y 1245 “Equipo de Defensa y Seguridad”

En lo que respecta a los bienes inmuebles, los saldos de la información financiera y administrativa no coinciden ya que se detectó una diferencia por 690,208.5 miles de pesos, debido a que la Entidad Municipal no presentó una conciliación físico-contable de sus bienes, en las cuentas 1231 “Terrenos” y 1233 “Edificios no habitacionales”Derivado de lo anterior, la Entidad Municipal no cumplió con lo establecido en el artículo 27 de la Ley General de Contabilidad Gubernamental.

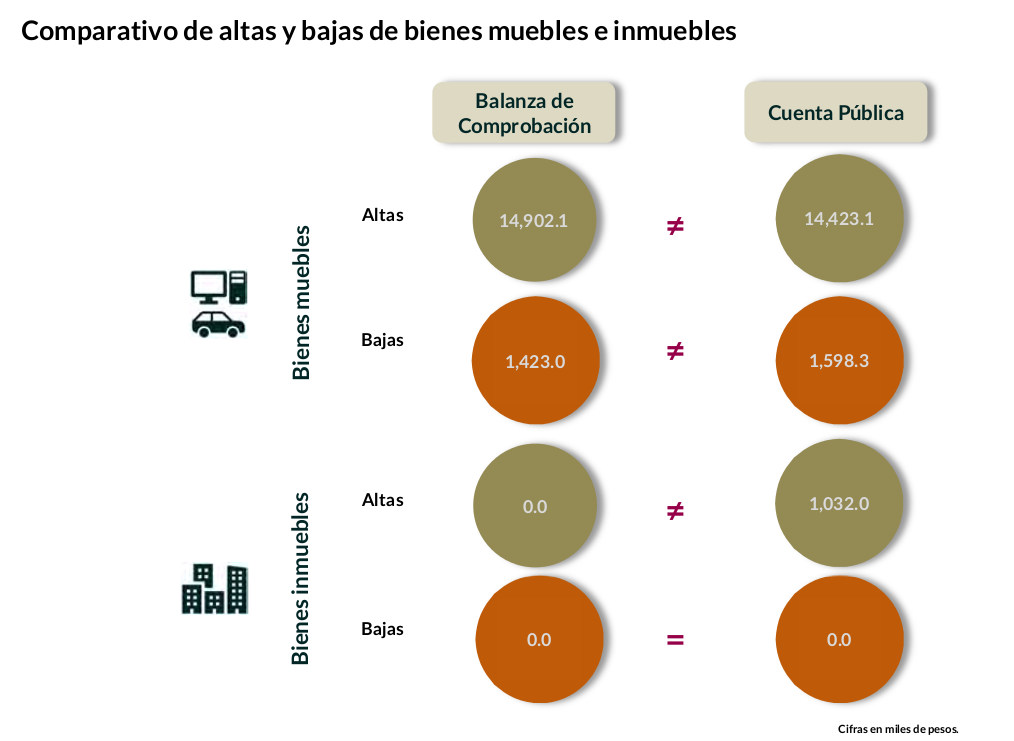

Incongruencias en altas y bajas de bienes muebles e inmuebles

“Del comparativo realizado a los movimientos de bienes muebles e inmuebles registrados en la Balanza de Comprobación y en los Reportes de Altas y Bajas de Bienes Muebles e Inmuebles, se identificó que los importes no coinciden.

En razón de lo anterior, la Entidad Municipal no cumplió con lo establecido en los artículos 23 y 25 de la Ley General de Contabilidad Gubernamental.”

Crece deuda a corto plazo.

“El aumento de la deuda a corto plazo se explica con el incremento, principalmente, en las siguientes cuentas contables: “Proveedores por Pagar a Coro Plazo” con 1,255.5 miles de pesos y “Otras cuentas por pagar a Corto Plazo” con el 5,324.4por ciento.”

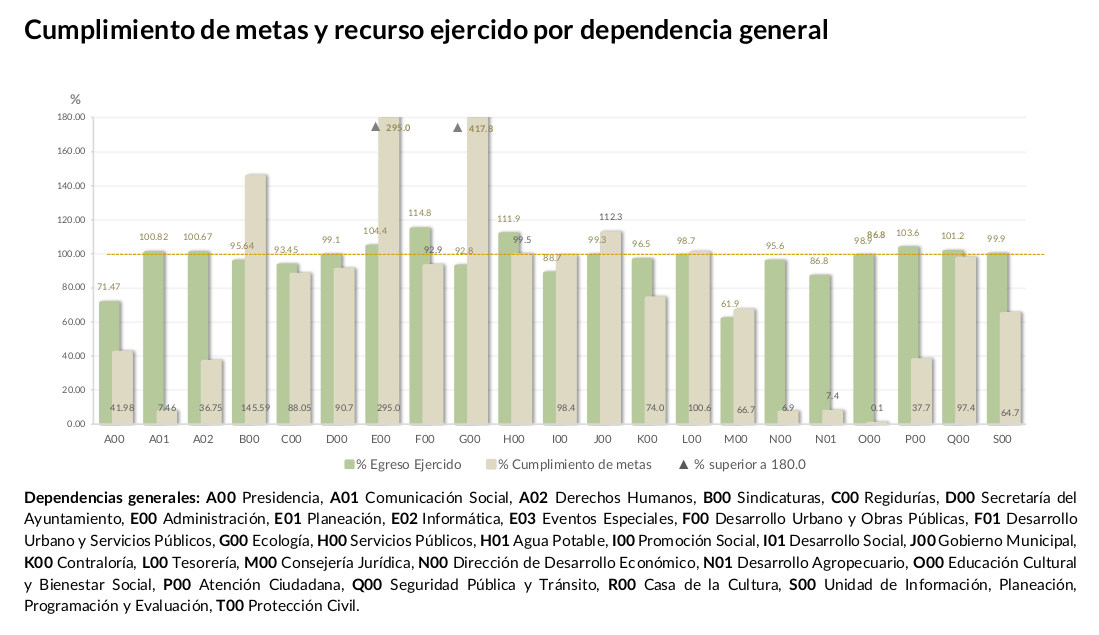

Comparando presupuesto contra porcentaje de metas cubiertas tenemos:

Los peores

- Presidencia cumpliendo poco más del 40% de las metas, utilizando 71.47% del presupuesto

- Comunicación social, con sobreejercicio en presupuesto (100.82%) y solo 7.46% de metas cumplidas

- Derechos Humanos, con sobreejercicio(100.67%) y solo 36.75% de metas cumplidas

- Desarrollo Económico, con 95.6% del presupuesto y solo 6.9% de metas cumplidas

- Desarrollo Social, con 86.8% y solo 7.4% de metas cumplidas

- Atención Ciudadana, con sobreejercicio(103.6%) y solo 37.7% de metas cumplidas

- El peor es Educación Cultural y Bienestar Social, con 98.9% de prespuesto ejercido y solo 0.1% de metas cumplidas

¿Qué hacen con tanto dinero?, ¿por qué tan bajos resultados?

Por eso estamos como estamos con un gobierno alejado de la ciudadanía y sin atención a las causas de la violencia social.

El OSFEM lo expresa así:

De los 192 proyectos autorizados en la estructura programática, la Entidad Municipal ejerció recursos en 41 proyectos, destinados a 21 dependencias generales.

Se identificó una inadecuada planeación entre el recurso ejercido y las metas realizadas por las dependencias generales en el Ejercicio Fiscal, principalmente en G00 Ecología, O00 Educación Cultural y Bienestar Social y N00 Dirección de Desarrollo Económico.

Por lo anterior, la Entidad Municipal no cumplió con lo establecido en los artículos 287, 307 y 312 fracción IV del Código Financiero del Estado de México y Municipios, y 20 fracción IV de la Ley de Planeación del Estado de México y Municipios.

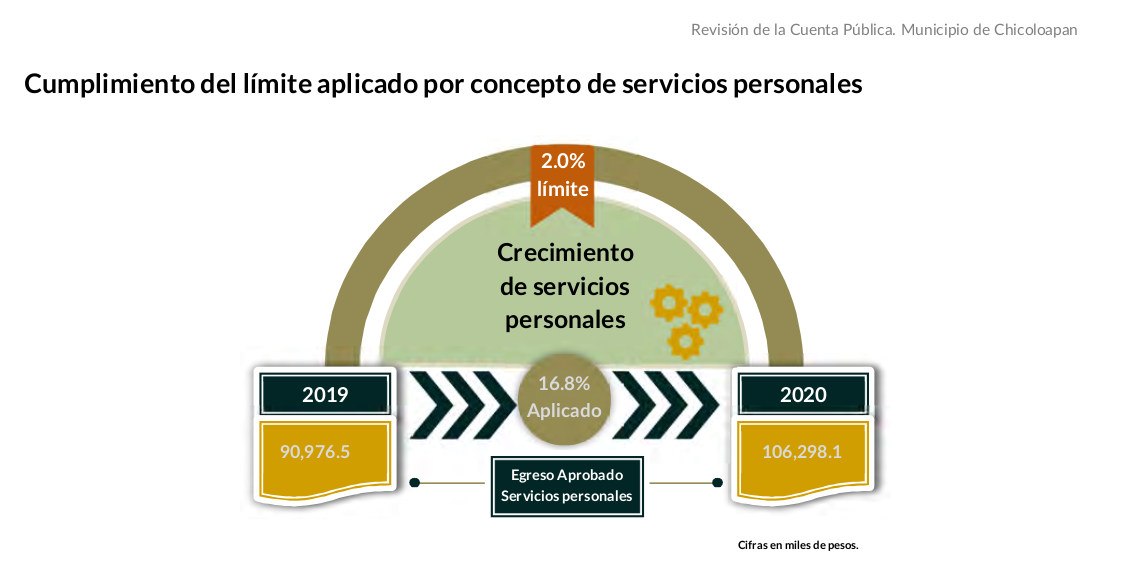

Excesos en Servicios personales

la Entidad Municipal rebasó el 2.0 por ciento establecido para la asignación de recursos aprobados en su Presupuesto de Egresos, al tener un 16.8 por ciento aplicado.

Por lo que se determinó que excedió en un 14.8 por ciento el límite establecido; en consecuencia, no cumplió con lo señalado en el artículo 10 de la LDFEFM.

Deudas a ISSEMYM

De acuerdo con la información presentada por la CAEM y el ISSEMYM, se identificó que la Entidad Municipal presentó adeudos por un importe de 1,670.1 miles de pesos al Ejercicio 2020.

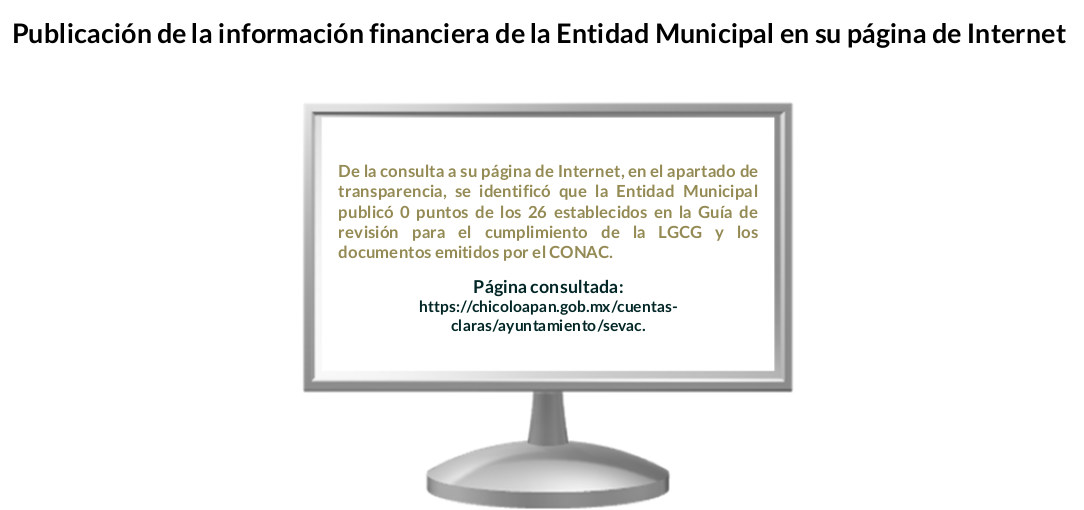

Sin información financiera en la página de internet oficial del H. Ayuntamiento

Entre la información financiera que la Entidad Municipal no publicó, se encuentra la siguiente: Cuentas Públicas, Información Adicional a la Iniciativa de Ley de Ingresos, Calendario de Egresos, Difusión a la Ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos, Cuentas Bancarias Productivas.

Por lo tanto, la Entidad Municipal no cumplió con lo establecido en los Títulos Cuarto y Quinto de la Ley General de Contabilidad Gubernamental.

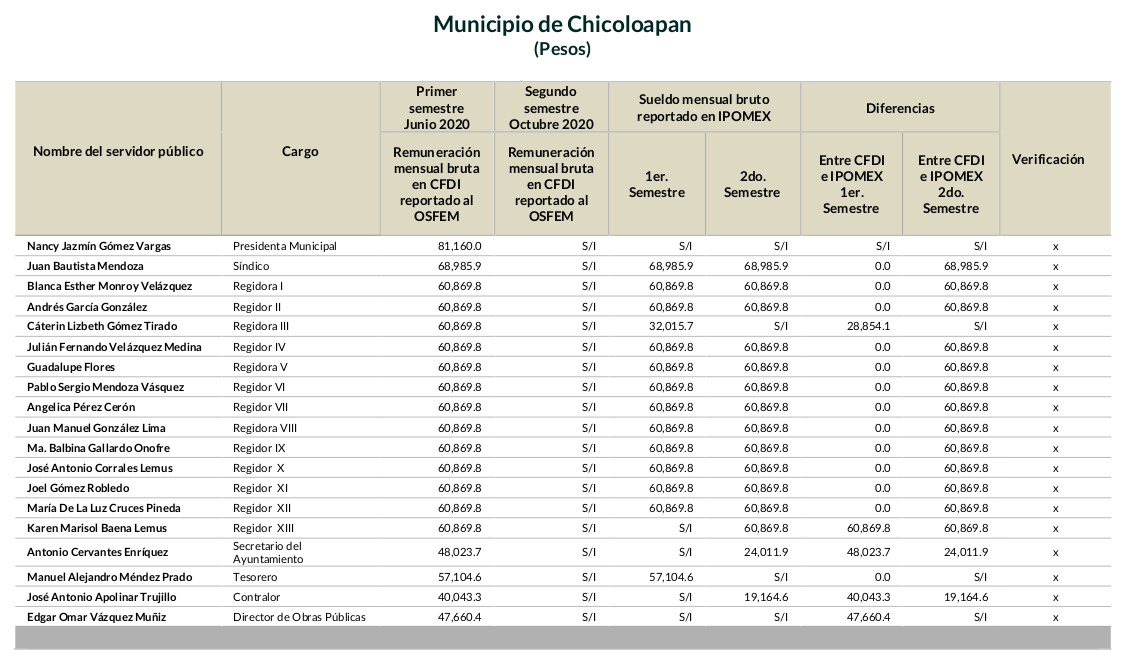

Opacidad en salarios

Derivado de la revisión a la nómina general de la Entidad Municipal correspondiente al mes de junio de 2020, se identificó un total de 977 servidores públicos en funciones; se revisaron los sueldos mensuales brutos y se identificó que el más alto fue de 81,160.0 pesos y el más bajo de 3,454.4 pesos.

Cabe señalar que los sueldos de los servidores públicos se pagaron a través del capítulo de gasto de Servicios Personales (capítulo 1000), para lo cual la Entidad Municipal ejerció el 36.7 por ciento del Presupuesto Pagado.…

De la verificación realizada entre lo reportado el primer semestre en el CFDI y lo publicado en IPOMEX, se detectó que los datos de la muestra de 19 servidores públicos de mandos medios y superiores coinciden en un 68.4 por ciento.

En lo que respecta al segundo semestre, no fue posible llevar a cabo la comparación entre el CFDI e IPOMEX, ya que la entidad no presentó sus CFDI correspondientes a octubre.

Por lo anterior, la Entidad Municipal no cumplió con lo establecido en el artículo 92 fracción VIII de la Ley de Transparencia y Acceso a la Información Pública del Estado de México y Municipios, lo que contraviene el principio de rendición de cuentas.

Con este sueldo mensual bruto(Sin contar prestaciones y antes de impuestos) de $ 81,160.0 pesos, la presidenta municipal se expresaba en ese año sobre la pandemia que “estabamos ahorrando”.

Comparando

- Con lo que ganaba AMLO mensualmente en 2020. $111,990 (Neto)

- Con lo que ganaban Del Mazo en 2020. Sueldo Bruto $ 159,344.54 Sueldo Neto $106,427.92

Nota. El año anteror 2019, Nancy Gómez reportaba un sueldo mensual bruto de $79,868.70

Finalmente, sumando los montos con observaciones ascienden a $783,593.6 Miles de pesos

Fuente: http://www.osfem.gob.mx/informes/resultados/2020.html#tres

http://www.osfem.gob.mx/informes/resultados/2020/Municipal/PDF/Libro06.pdf

Archivo de apoyo https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_02_003.pdf

Publicaciones Relacionadas:

OSFEM presenta resultados a cuentas publicas 2020 del OPDAPAS Chicoloapan. Aumento de deuda a corto plazo y montos con observaciones ascienden a 16,616.6 (miles de pesos)

OSFEM presenta resultados a cuentas publicas 2020 del OPDAPAS Chicoloapan. Aumento de deuda a corto plazo y montos con observaciones ascienden a 16,616.6 (miles de pesos)

OSFEM presenta resultados a cuentas publicas 2020 del IMCUFIDE Chicoloapan. Opacidad, aumento de deuda a corto plazo. Montos con observaciones ascienden a 2,183.20 (miles de pesos)

OSFEM presenta resultados a cuentas publicas 2020 del IMCUFIDE Chicoloapan. Opacidad, aumento de deuda a corto plazo. Montos con observaciones ascienden a 2,183.20 (miles de pesos)

OSFEM presenta resultados a cuentas publicas 2020 del DIF Chicoloapan. Aumento de deuda a corto plazo y montos con observaciones ascienden a 2,247.2 (miles de pesos)

OSFEM presenta resultados a cuentas publicas 2020 del DIF Chicoloapan. Aumento de deuda a corto plazo y montos con observaciones ascienden a 2,247.2 (miles de pesos)

OSFEM revela más de 6 mil observaciones a las Cuentas Públicas 2021(En Chicoloapan de nuevo hay varias irregularidades)

OSFEM revela más de 6 mil observaciones a las Cuentas Públicas 2021(En Chicoloapan de nuevo hay varias irregularidades)